环氧丙烷(PO)是除聚丙烯和丙烯腈外的第三大丙烯衍生物,是重要的基本有机化工合成原料。近年来,我国环氧丙烷产能增速逐渐放缓,面对持续增长的需求,我国环氧丙烷进口增长明显。

未来我国环氧丙烷新增产能规划较多,待新增产能释放后,我国环氧丙烷供给将能够满足持续增长的需求,环氧丙烷市场将供需将趋于宽松。

环氧丙烷是重要的有机化工合成原料

环氧丙烷(PO)是除聚丙烯和丙烯腈外的第三大丙烯衍生物,是重要的基本有机化工合成原料,主要用于生产聚醚、丙二醇等。它可以制成聚氨酯泡沫,它也可以制成第四代洗涤剂非离子表面活性剂、油田破乳剂、农药乳化剂等。环氧丙烷的衍生物广泛用于家具、家电、汽车、建筑、涂料等行业。

产能增速逐渐放缓

一直以来,我国环氧丙烷始终处于供不应求的状态,这也刺激了国内厂商的大规模扩产。2012-2015年,我国环氧丙烷产能迅速释放,2014年的增速最高达29.00%;在2015年以后,随着新投产产能基本被新增需求逐步消化,产能增速逐渐放缓,2018年环氧丙烷产能出现8年以来的第一次下降,2019年我国环氧丙烷产能达331.7万吨,增速为3.75%。

进口增长明显

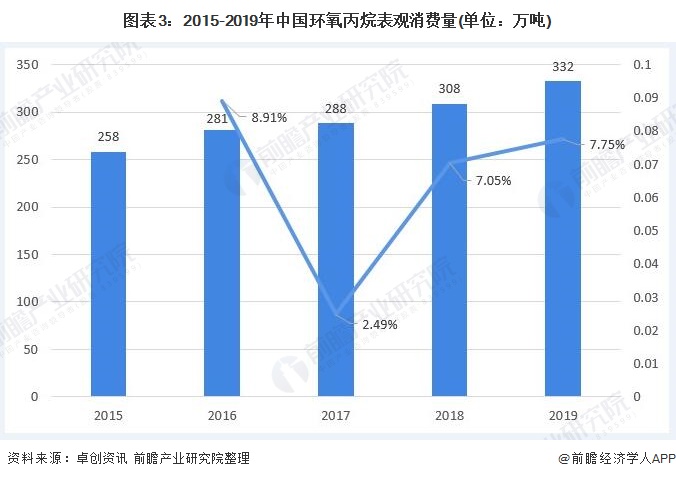

我国是世界上最大的聚氨酯消费国,聚氨酯的消费带动了聚醚多元醇的需求,从而带动了环氧丙烷的需求。在2015年以后,随着扩张的产能逐步投产,环氧丙烷供应紧张的格局逐渐被改变。2015-2019年,我国环氧丙烷表观消费量持续增长,2019年环氧丙烷表观消费量为332万吨,较2018年增长7.75%。

面对持续增长的需求,我国环氧丙烷进口增长明显。从环氧丙烷的进出口量也可以看出,我国一直是环氧丙烷的净进口国。2015-2020年,我国环氧丙烷进口量波动变化。2017-2019年出现了环氧丙烷进口的急剧上升,主要原因包括两点,一是韩国S-oil新增产能对中国投放力度加大,二是中国作为亚太地区聚氨酯内需体量最大国,其它国外环氧丙烷供应商也在不断加深对中国环氧丙烷投放率。2020年,我国环氧丙烷进口量为47.05万吨,出口量为0.41万吨。

市场供需将趋于宽松

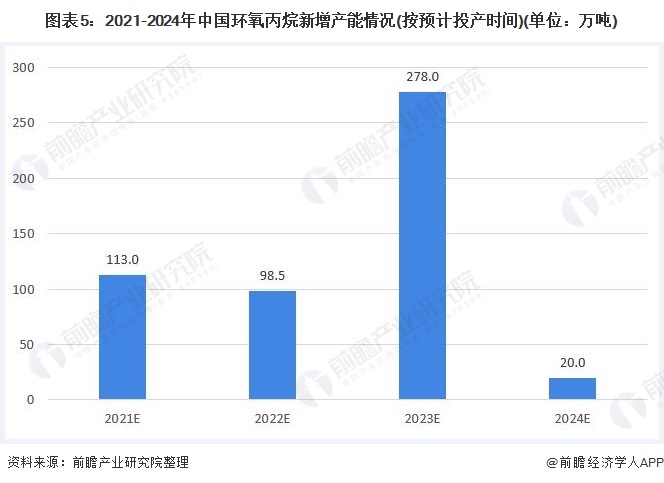

根据目前各环氧丙烷厂商公布的新增产能情况,预计2021-2024年我国环氧丙烷新增产能为509.5万吨,2023年是新增产能最多的一年,达278万吨。未来随着新增产能的释放,我国环氧丙烷供给将能够满足持续增长的需求,进口依存度有望降低,环氧丙烷市场供需将趋于宽松。

来源:前瞻产业研究院