中国化工新材料行业起步晚但发展迅速,目前化工新材料行业本土企业国际竞争力较弱,受海外企业竞争的压力较大,同时行业的产品结构、核心技术问题仍亟待解决;由于区域性行业引导政策影响,行业呈现区域集群发展态势。

化工新材料涉及有机氟、有机硅、节能、环保、电子化学品、油墨等多个新材料领域,是指目前发展的和正在发展之中具有传统化工材料不具备的优异性能或某种特殊功能的新型化工材料。作为新材料行业的重要组成部分,化工新材料行业是化学工业中较具活力和发展潜力的部分。

“十三五”期间,行业得以快速发展,部分行业短板得到补足。当前中国化工新材料市场呈现总体竞争格局松弛与局部龙头垄断并行的局面,本土企业的国际竞争能力较弱。前瞻分析汇总各省市关于化工新材料行业“十四五”的发展规划,认为未来行业发展区域化趋势仍将持续。

化工新材料行业主要上市公司:齐翔腾达(002408)、回天新材(300041)、硅宝科技(300019)、宏达新材(002211)、巨化股份(600160)、永太科技(002326)、多氟多(002407)、新安股份(600596)、天晟新材(300169)、万华化学(600309)、金发科技(600143)、中泰化学(002092)、上海石化(600688)、新疆天业(600075)、华谊集团(600623)、中化国际(600500)、大庆华科(000985)等

本文核心数据:国际化工新材料企业技术发展情况、中国化工新材料行业成规模企业区域分布情况

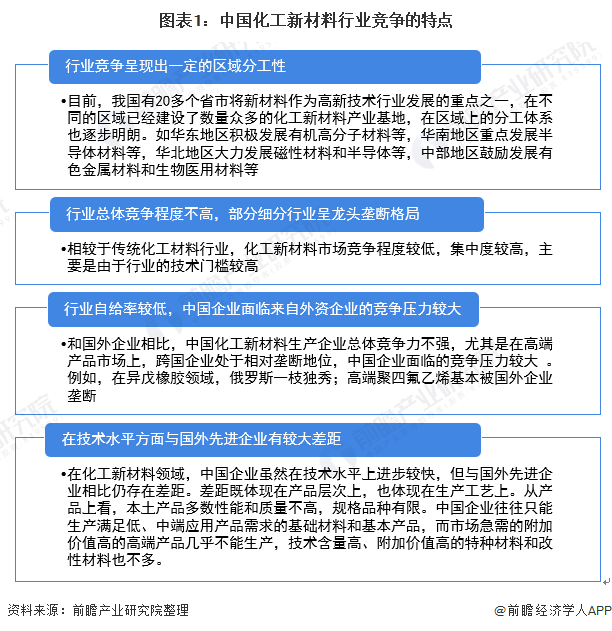

1、中国化工新材料行业竞争特点

中国化工新材料行业起步较晚但发展迅速,地方扶持性政策与指导文件推动行业在快速发展之余区域分工逐渐明朗,得益区域性优势,部分细分行业集中度不断提高,形成龙头垄断格局;但受制于产业基础薄弱,技术壁垒等因素,中国化工新材料行业核心技术与通用技术支撑性仍较为欠缺,国外化工行业领先跨国集团对本土企业的冲击较大。

2、化工新材料行业竞争格局

——全球化工新材料行业竞争格局

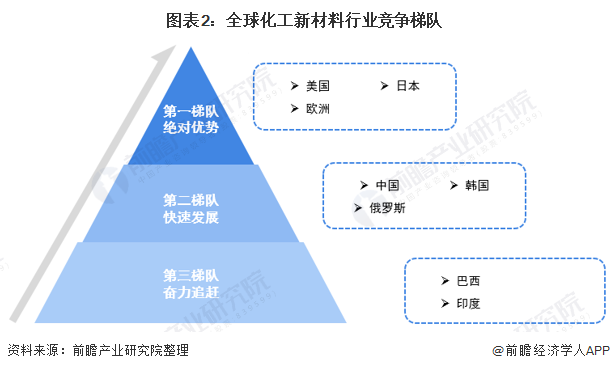

作为新材料行业的细分行业,当前全球化工新材料行业已形成三级梯队竞争格局,各国行业发展各有所长。第一梯队是美国、日本、欧洲等发达国家和地区,在经济实力、核心技术、研发能力、市场占有率等方面占据绝对优势。第二梯队是韩国、俄罗斯、中国等国家,行业正处在快速发展时期。第三梯队是巴西、印度等国家。

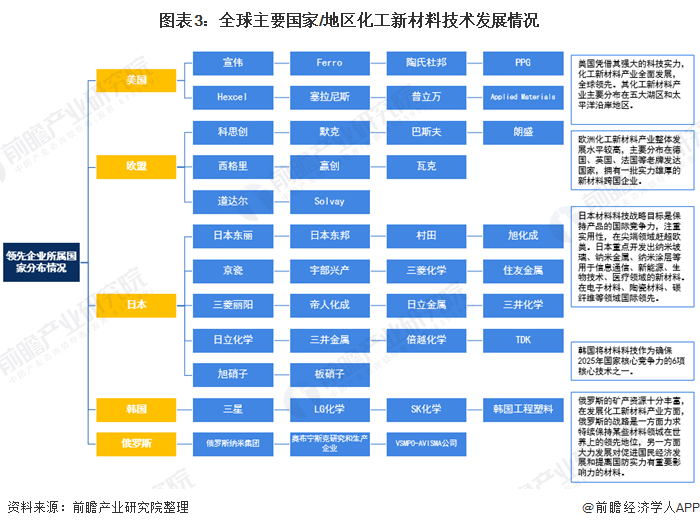

从全球看,化工新材料行业垄断加剧,高端材料技术壁垒日趋显现。大型跨国公司凭借技术研发、资金、人才等优势,以技术、专利等作为壁垒,已在大多数高技术含量、高附加值的新材料产品中占据了主导地位。

——中国化工新材料竞争格局

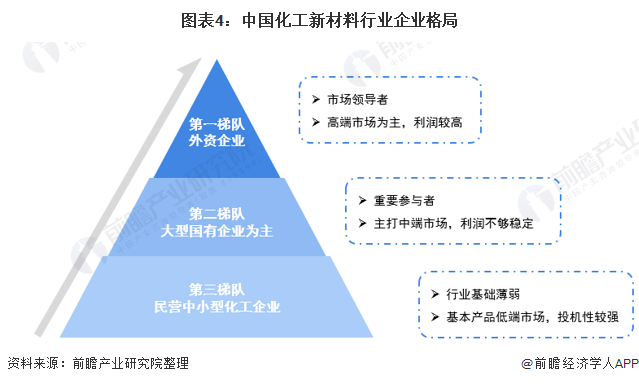

中国化工新材料行业主要分为三个竞争梯队。

第一梯队为外资(包括台资)企业,该类企业行业经验丰富、行业基础完整、装置普遍规模大、技术水平高、销售能力强、产品链较为匹配、战略清晰并运作规范,通常以较高质量的基本产品和改性产品占据着高、中端市场,因而往往是市场领导者,获得较为丰厚的利润。

第二梯队以大型国有企业为主,少量中石化集团所属的中小型国有企业,该梯队企业进入市场较早、积累起一定行业经验、行业基础完整、装置有一定规模、有较强的技术积累和人才储备、产品链较为完整、运作和管理规范但机制不灵活,多数产品进入中端市场,部分产品还处于低端,所获利润不够稳定,一些企业仍在一定程度上受到传统国有企业弊端的困扰。

第三梯队以民营中小型化工企业为主,其行业基础较弱、装置规模不大、技术水平普遍不高、产品链不完整、经营灵活多变、对市场变化灵敏、行为短期化、进入市场快,少数规模较大、技术基础较强的企业处于基本产品低端市场,多数企业则分布于广泛的、分散的终端产品市场。这一梯队中一些企业投机性很强,利润高时快速进入市场,参与分享高额利润,利润低时立即退出;一些企业在地方政府政策保护下生存,利用低价资源或能源、忽视环保和质量、灵活营销等不规范行为和较低的劳动成本进行低成本价格竞争。

值得注意的是,民营企业中也已成长起一些具有一定竞争实力、运作较规范的大中型企业。部分企业通过与第一梯队外资企业合资或组成战略联盟,快速成长的潜力很大。少数大中型民营企业已经开始关注化工新材料基本产品和改性产品中、高端市场,正在实施较大规模的项目投资。

3、中国化工新材料行业竞争发展趋势

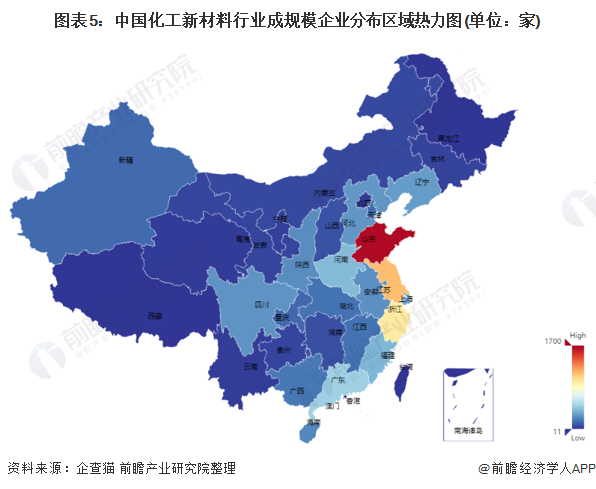

根据“十四五”期间中国新材料行业发展计划数据,全国范围已建立了154个新材料行业基地,企业分布密集、科研院所众多、资金、市场等配套要素高度集聚,但行业整体技术水平不高,初级产品过多,中级产品质量不稳定,高级产品缺乏,远远不能满足经济发展的需要。结合企查猫企业区域分布数据,中国化工新材料重点企业主要分布在山东、江苏、浙江、广东等地区。

前瞻分析认为,虽然从发展的角度来看,区域化建设对于突出重点、统一管理、降低成本等均具有积极影响,但从竞争的角度来看,区域化发展将会使得在特定区域内竞争加剧。

以上数据参考前瞻产业研究院《中国化工新材料行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

来源:前瞻产业研究院