这是新能源正前方的第902篇原创文章,文章仅记录《新能源正前方》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

平静的水面突然被扔进一个深水炸弹,势必掀起惊天大浪,恰如这个清明小长假的光伏行业一样。

01 高调的协鑫和低调的隆基

清明节前最后一天,港股协鑫科技低调发布了一则自愿性公告:

协鑫科技全资子公司——江苏中能近日与隆基绿能订立一份约42.5万吨的颗粒硅长期采购合同,2024年为12.5万吨,2025年和2026年各15万吨。合同锁量不锁价,实际采购量由隆基决定,允许有10%的浮动幅度。

公告全文很短,还不到600字,却在光伏行业引起了轩然大波!

42.5万吨的采购量已经打破了2022年通威和晶科签订的38.28万吨硅料的采购纪录,成为光伏行业最大的单笔采购纪录。

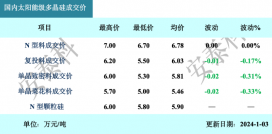

如果按照过去一周N型颗粒硅平均5.5万元的成交均价来算,这笔订单的价值将超过230亿,无疑是一个超级大单。

但就这样的采购大单,交易方中的另一个重要主角,这几年对舆论宣传甚至比媒体人还要热衷的隆基绿能,却异乎寻常地保持了沉默,不但没有发布任何公告,也没有在媒体上做任何放风。

根据上交所的规定:主板上市公司购买原材料的合同金额占上市公司最新一期经审计总资产50%以上,且绝对金额超过5亿元的必须做信息披露。

截至2023年Q3,隆基总资产为1645亿,按当下的硅料价格而言,订单金额确实达不到必须披露的标准。

但这不是唯一标准,也有“上市公司或者交易所认为可能会对上市公司财务状况、经营成果产生重大影响的其他合同,也需要进行披露”的相关规定。

很显然,对于隆基而言,不发公告就是认为这个合同不会对上市公司财务状况、经营成果产生重大影响。

不过,真相不会那么简单!

因为2022年3月22日,隆基跟通威签订20.36万吨的硅料采购协议,合同总金额为442亿,隆基是发布了采购合同公告的。

当时隆基最近一期经审计总资产为1037亿,442亿的采购总金额同样没有达到公司总资产的一半,隆基完全可以不发公告。

都是在合法合规的框架之下,一个不发公告,一个却发布了公告,原因何在?

02 协鑫和隆基的小算盘

协鑫的高调和隆基的低调,虽然看似有些冲突,但对于行业人士或者对这两家公司有所了解的投资者而言,却也不难理解,无非就是各自藏着自己的小九九。

对于协鑫而言,高调发布订单公告,很显然就想利用隆基为自己的颗粒硅做背书。

协鑫一直坚称自己的颗粒硅为黑科技,但行业内其他的硅料巨头却普遍持观望和反对意见,虽然下游也有采购和使用,但目前只是所谓掺杂料使用,颗粒硅的市场占比依然比较小。因此在投资者认知中,颗粒硅依然属于小众路线,未来能否成功依然存在很大的不确定性。

但从2023年开始,协鑫科技就停产棒状硅,全面转向颗粒硅,颗粒硅已经成为了身家性命所在,无论是自身经营还是资本市场表现都依赖于颗粒硅的市场表现。

现在有了隆基的这一笔超级采购大单,无疑可以借此向市场释放一个信号:我,颗粒硅,大大的有前途;我,协鑫科技,你的,打钱!

所以不管怎样,协鑫科技都是要发布公告的,甚至隆基不同意都要发布公告(事实上,很多投资者都怀疑协鑫的此次公告是否有通知隆基,不然为什么隆基如此低调。新能源正前方认为,从协鑫的目的而言,确实不能排除这种情况)。

如果隆基也能发一则公告,那对于协鑫而言,无疑是最完美的结果了,行业龙头(虽然现在更准确说是前龙头)公开站台,颗粒硅的实力和未来就无需多言了。

对于隆基而言,则又是另一番小心思了。

按照新能源正前方对于隆基这两三年的经营情况和其对外传播的热衷程度来看,基本上只要是有利于拉升股价的,隆基都会积极发布。

这次保持沉默,很显然,隆基认为这个采购合同很可能会对股价产生不利影响。

事实也是如此,隆基此次跟协鑫签订颗粒硅大单,无可回避的一个问题是:跟通威的关系怎么办,是不是很快就要分道扬镳了?

03 隆基和通威关系决裂在即?

隆基跟通威不仅仅是上下游客户关系,还有股份合作关系,双方合作非常紧密。

2017年,隆基和通威合资成立四川永祥新能源有限公司,共同投资建设乐山一期、乐山二期合计8.5万吨的多晶硅产能,隆基目前占股15%。到了2020年,隆基投资云南通威高纯晶硅有限公司,占股49%。

正是双方的紧密合作,最终创造了共赢局面,通威成为全球硅料和电池片双龙头,隆基则成为全球硅片和组件双龙头。

对了,2017年之所以隆基选择与通威联手,主要是为了抗击共同的敌人,那个敌人正是协鑫科技!

别看协鑫科技现在在行业中也就是二流选手,但时间往回拨七八年,它可是行业里龙头级别的企业,在硅料、硅片和电站运营方面都具有非常强的竞争力。

光伏行业技术持续迭代,现在是N型对P型的替代,而上一轮技术则是单晶对多晶的取代。此前虽然多晶效率略低于单晶,但由于成本更低,市场的主流一直是多晶,后面单晶产能提升以及生产工艺进步,单晶成本得以快速下降,凭借技术上的领先优势,逐步取代了多晶的市场地位,到后面更是成为市场的主流,双方攻守之势异也。

隆基由于坚定押注单晶称王,协鑫却因为押注多晶一败涂地,陷入经营困境,沦为行业二三流的厂商。

没有永恒的敌人,也没有永恒的朋友,曾经的死对头,最终却走到了一起;曾经牵手战斗的队友,却面临分崩离析,背后无非都是永恒的利益之争。

隆基虽然曾经为了抗衡选择跟通威联姻,但在通威也开始涉足硅片和组件,尤其是组件端迅猛发力,跟隆基未来的正面竞争越发无可避免的情况下,双方的决裂也是完全可以预见的事情。

现在隆基选择了协鑫的颗粒硅,是否意味着双方合作关系破裂在即?

从隆基此次选择沉默来看,多多少少还是顾虑到与通威的合作关系,但天下没有不透风的墙,既然做了这个选择,说明隆基也做好了准备了,接下来双方任何一方宣布合作终结都不值得大惊小怪。

值得探讨的反而是隆基和通威双方合作告终的话,对谁更有利,或者更准确说,对谁伤害更小。

按说市场里,企业之间的竞争和合作再正常不过了,只是隆基选择在这个时候加大力度采购协鑫的颗粒硅,总让人有一种双方联手组成“失败者联盟”共同抗御来势汹汹的通威的感觉。

04 “失败者联盟”有多大胜算?

隆基自从在上一轮光伏技术变革之争中成功押注单晶技术,在光伏王座上稳住了六七年,这几年面临行业P型和N型的技术替代浪潮却反应迟钝,在新技术的布局上也有押错技术路线的风险(虽然隆基坚信押注BC路线才是对的)。

BC路线是否才是行业的正确路线还有待时间来证明,但隆基已经丢失了硅片和组件出货的龙头宝座,而且接下来恐将持续面临越来越大的折旧压力,市值也已经被阳光电源超越,甚至很多投资者认为隆基已经变得平庸,接下来甚至将沦落为行业二三线厂商。

协鑫科技由于在上一轮单晶多晶技术之争中落败,沉沦了几年,一度成为行业中无足轻重的角色。后面转向单晶后也逐步赶了上来,这两年更是全面转向了颗粒硅技术,虽然协鑫一直宣称颗粒硅属于黑科技,也一直坚称产品在成本和品质上已经有了非常大的突破,但事实是目前颗粒硅依然只能当做掺杂料使用,在市场中的占比依然比较低。

而它们的共同竞争对手通威却依然来势汹汹。

目前通威依然稳居硅料和光伏电池全球双龙头宝座,拥有硅料产能42万吨,接下来两年产能更将达到100GW左右,而且完全成本已经到了4万元/吨附近,吊打行业竞争对手。光伏电池产能也达到了90GW。组件端更是来势汹汹,才杀入组件端一年,产能就提升到了60GW左右,去年销量也已跃居行业第五,未来挤进前三概率极大。

颗粒硅是否真能像协鑫坚信的那样成为未来行业的主流技术,就像BC路线是否真能像隆基说的那样成为未来的主流技术,一切都尚不得而知。

但有一点很清楚,技术路线的不同,决定了双方只能有一个赢家,不是你死,就是我亡,就看最终鹿死谁手是谁了。

作为吃瓜群众,或者参与其中的投资者,你选择站队哪一方呢?

原文标题 : 协鑫牵手隆基:失败者联盟,从死对头到抱团取暖大战通威