新版国九条出台,该清算的必须倒查。4月12日,为严把发行上市准入关、完善科创板科创属性评价标准等要求,中国证监会发就《科创属性评价指引(试行)》等6项制度规则向社会公开征求意见。今天我们关注的,是这样一家科创板企业:一家资质平平的小公司,竟引得上万只基金争相认购,多家券商研报鼓吹加持,最终超募4倍51个亿。然而,上市即破发,一年以后业绩就变脸!对,就是万润新能。

上面这张照片,记录了万润新能挂牌上市的高光时刻,那一天是2022年9月29日。

一年半以后的今天,万润新能估计会为自己能在2022年上市感到庆幸。因为这场IPO实现泼天的富贵,超募51亿元!否则的话,如果按公司计划募集12.62亿,这笔钱甚至都不够公司在2023年一年当中亏的。

事情就是这样讽刺。现在的万润新能整个市值也只剩下54个亿,股价膝斩,不知道中间有多少中小投资者的血泪。

2022年9月,公司IPO询价时,竟然有上万只基金(配售对象)参与询价。最终发行价定在了299.88元,发行市盈率75.25。在当时,行业平均市盈率只有19.21倍。东海证券在这只小股票上,大赚了2.1亿元承销费。

实际上,万润新能还并非定价最贵,只不过是今天我们拿来分析的一个样本而已。万润新能的老师,是禾迈股份。禾迈股份发行价高达557.80元/股,发行市盈率更是高达225.94倍!其保荐人和主承销商是券商一哥——中信证券。就在4月12日,中信证券公告,因公司在相关主体违反限制性规定转让中核钛白2023年非公开发行股票过程中涉嫌违法违规,被证监会立案。禾迈的故事,姑且以后再表。

01

科创属性,究竟有多强?

科创板上市规则允许亏,但肯定不是亏得越多越好;更加不是企业越能亏钱,就代表科创属性越强。

赶碳号觉得做磷酸铁锂的万润新能,算不上是一家优秀的企业,起码在成长性方面不算优秀。笔者对于对万润新能的竞争力存疑,只要一个原因就足够了:业绩跑不过同行,节节败退。

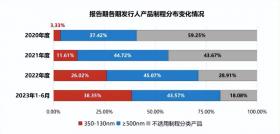

2022年上市时发布的招股说明书中,有一张表格清楚地显示着不同企业的市场占有率:万泽新能在2018年至2020年期间的市场占用率一直在下降。

当时,其竞争对手湖南裕能还没有上市。万润新能与其他企业所处的市场环境并没有太大区别。

不过,万润新能同时还披露自己毛利率优于同行。通常情况下,最具有竞争力、处于上升期的企业,才会拥有更高的毛利率。但是,万润新能的财报显示其毛利率就是高,可能想借此说明自己的市场竞争力。

在招股说明书中,万润新能并没有无底线地把自己一顿狂吹。可能对于“当时的企业”来说,能顺利在科创板上市,就挺好的了。

因此,企业融资的胃口也没有特别大,计划募集12.62亿,其中8亿投资新项目,4亿补充流动资金。

从上面的净利润走势图可以看出来,万润新能一直是不太赚钱的企业。利润最好的是上市那一年即2022年,以及上市的前一年2021年。

不知道是因为万润新能的运气太好,还是有其他原因。总之,假如2022年,这家公司不能上市,经营上应该就会陷入危险,甚至面临生存危机。

2022年9月,万润新能在科创板上市,当年赚了9.59亿。2023年业绩快报显示,公司亏损15.048亿元。

估计现在万润新能现在挺感谢东海证券的,幸亏IPO时多圈了点钱,否则都不够2023年一年亏的。

02

上万只基金参与询价,2.42亿发行费花得值

IPO超募,除了发行人外,动力最大的就是投行。因为投行IPO收入中,超募部分的提成更高。投行与企业间是利益捆绑,往往选择合力“讲故事”,这样就能融到更多的钱。

万润新能发行价偏高,在当时就能看出来。当时行业平均市盈率只有19.21倍,而万润新能发行市盈率高达75.25倍。

来自WIND

据说,根据东海证券的承销收费细则,当万润新能募集资金总额为40亿元以下(含40亿元)的,承销费用为1.2亿元;募集资金总额为40亿元以上(不含40亿元)但在50亿元以下(含50亿元)的,承销费用为1.6亿元;募集资金总额为50亿元以上(不含50亿元)但在60亿元以下(含60亿元)的,承销费用为1.8亿元;募集资金总额为60亿元以上(不含60亿元),但在70亿元以下(含70亿元)的,承销费用为2.1亿元;募集资金总额为70亿元以上(不含70亿元),承销费用为2.4亿元。

东海证券保荐工作、承销工作做得好,万润新能才能从融资12亿的小目标,实现64亿的大飞跃 。顺便着,东海证券也获得2.12亿的保荐及承销费。

赶碳号还特地查询了一下工作能力超强的保荐代表人——盛玉照、江成祺。似乎职业形象不太好。

2020年1月,证监会官网发布消息《关于对盛玉照、江成祺采取出具警示函措施的决定》。发文日期是2019年10月9日。为什么,这张警示函最终没有起到什么作用呢?

来自证监会官网

保荐、承销机构东海证券后来实际上也被证明是一家有些争议的券商。

东海证券发布公告称,公司于2023年2月6日收到《中国证券监督管理委员会立案告知书》。因公司在金洲慈航集团股份有限公司2015年重大资产重组中,开展独立财务顾问业务涉嫌未勤勉尽责,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律规定,中国证监会决定对公司立案。

券商努力编故事、路演,搭台好了,就该金主们上场了——他们都是万润新能实现超募的第二推手。在万润新能项目贡献最大的机构,当属华夏基金、富国基金等。

投资者报价信息统计表显示:当时有10329只基金参与报价。上万家基金争抢,发行价定然不会低,最终发行价为299.88元/股。

公告称:初步询价中,只有48家投资者管理的2,063个配售对象申报价格低于本次发行价格299.88元/股。有效报价的投资者数量为348家,管理的配售对象个数为7,942个,

值得关注的是,华夏基金管理的多只基金——146个配售对象竟然报价389.04元!富国基金报价375.99元!

另外,赶碳号此次对于长城基金有些好感——因为它只报了91.73元的合理价格,但最终因低价未能入围。

03

有些研报,千万当不得真

发行价既然这么高,万润新能在上市首日股价大幅破发,较发行价下跌27.59%。

这就有些难看了。这时候,负责摇旗呐喊、忽悠散户的投研机构上场了。

“功劳”最大的是东吴证券。他们的“新能源和电力设备”一直是新财富的获奖团队,在市场上有很强的号召力。

万润新能上市后,东吴证券给的市场推荐价格一直是买入,最高目标价是319.8元。这好像是说,发行价还是偏低了。

一年之后的2024年4月12日,万润新能的后复权价格为66.82元。

东吴证券在新能源行业相当有影响力。

赶碳号之前关注过的逆变器企业、新能源板块的跌幅冠军(跌幅超过90%)——昱能科技,这也是一家很值得研究的企业 。

2022年8月25日,东吴证券对昱科科技给出的目标价高达924.10元,这个价格比东吴证券自己在两个月前给出的目标价,翻了一倍。

很多在万润新能股票上受伤的中小投资者,在网上痛诉这次发行。但是也没有证明,万润新能在上市发行过程中,是否存在明显造假行为。

万润新能业绩变脸,客观上也有市场环境变化因素的影响。只是,在市场冲击之下,它表现得太不堪一击。

单位:亿元

尾 声

“虎兕出于柙,龟玉毁于椟中,是谁之过与?”

意思是说,“老虎和犀牛从笼子里跑出,(占卜用的)龟甲和(祭祀用的)玉器在匣子里被毁坏,这是谁的过错呢?”

2500多年前的这句话,在今天看来都发人深省。当利益极大、风险极低之时,人性之恶,就像猛虎脱牢笼一样被激发出来。过度融资、高价超募和事后的一地鸡毛,然后,街市依旧太平。那么,是谁的过错呢?

我们常说,正义可能迟到,但不会缺席。非严刑峻法,不足以正本清源。

4月12日,中国证监会就《科创属性评价指引(试行)》等涉及发行监管、上市公司监管、证券公司监管、交易监管等方面的6项规则草案,向社会公开征求意见。

编审:侦碳

欢迎转评赞!转载请联系后台授权

原文标题 : 万只基金询价,超募51亿,一年后业绩却变脸!一家小公司的高价发行样本