作者:泰罗,编辑:小市妹

2月27日晚,光伏组件龙头晶科能源披露的2023年业绩快报显示,公司营收1186.82亿元,同比增长43.55%;归母净利润74.86亿元,同比增长154.97%。

虽然全年实现大幅增长,但由此计算,公司第四季度归母净利润11.32亿元,同比下降10.16%,环比大降54.92%,晶科能源的考验可能才刚刚开始。

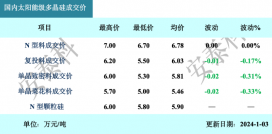

不仅是晶科,整个2023年,几乎所有上市企业的市值都完成了腰斩,过去三年多时间,整个产业砸下3万多亿投资,把几乎各个环节都干到了阶段性绝对过剩,最新的组件采购价已至0.81元/W的极端价,全产业链击穿成本就在眼前。

据PV-InfoLink等机构预测,2023年-2025年,全球光伏新增装机量预计分别为350GW、450GW、550GW。而该机构的另一项数据则显示,到2024年,中国光伏主产业链中硅料、硅片、电池及组件产能均超1TW。

寒冬已至,2024年,所有光伏企业都会面临极限盈利测试,大面积亏损和死亡将是常态。

相较于规模与成本的比拼,这场殊死较量最精彩、最关键,也最残酷之处,在于技术路线的抉择。今后很长一段时间,光伏主流技术究竟向何处去,答案都将在近几年揭晓。

可以肯定的是,整个行业依然有远大前程,现在跌的越 狠,将来也许涨的就越猛,有时候后退是为了更好的前进,拳头收回来再打出去才更有力。

硅料领域现有棒状硅和颗粒硅两种路线,其中棒状硅目前是业内主流,占比在80%以上。相比之下,颗粒硅技术并未完全成熟,产量与纯度都还需提高,但终局视角下颗粒硅在成本、能耗等方面均具有优势。

硅料龙头通威股份2023年上半年的棒状硅生产成本在4万元/吨以下,而根据协鑫此前披露的成本数据,乐山协鑫颗粒硅项目生产成本大约3.57万元/吨。与此同时,制约颗粒硅商业化普及的纯度问题也在以肉眼可见的速度改善,截至四季度末,协鑫颗粒硅总金属杂质含量低于0.5ppbw的产品比重已超过90%。

2023年12月29日,协鑫科技发布公告,联营企业新疆戈恩斯向股东江苏中能(协鑫科技子公司)分派股息并回购其所持有的全部股权。此番交易完成后,协鑫科技实质上已彻底放弃棒状硅产能,全面转向颗粒硅,硅料至此形成两大对立阵营:以协鑫为代表的“颗粒硅派”,和以通威、大全等一众企业为代表的“棒状硅派”。

并非只有协鑫“不合群”,同样堪称光伏孤勇者的还有隆基,当晶科、天合等倒向TOPCon之时,隆基选择把自己的未来交给尚未成熟的BC。

BC的理论转换效率极限为29.1%,高于TOPCon和HJT的28.7%和28.5%。按照钟宝申的说法,TOPCon技术和传统PERC电池相比效率提升幅度比较小,技术高度同质化,非常容易出现投资收益达不到预期的状态,甚至可能面临未赚钱就过剩的尴尬。与其无效内卷,不如绕前布局,然后弯道超车。

目前隆基的HPBC产线良率已经达到95%,相比PERC的99%以上还有差距,但理论上达到93%以上就已经具备大规模连续生产的条件。

而在另一边,因TOPCon快速放量而一时风头无两的晶科能源似乎也已迎来反噬。

2023年前三季度,公司归母净利润为63.54亿元,全年预计72.5-79.5亿元,这说明Q4单季归母净利润只有约8.96-15.96亿,单季环比下降36%-64%。另据财信证券,2023年TOPCon新建产能300-400GW,预计2024年新增产能还将超过200GW,从蓝海到红海只在一瞬间。

是稳扎稳打的通威能笑到最后,还是敢打、敢拼、敢赌的协鑫创造历史?是活在当下的晶科能穿越周期,还是瞄准诗和远方的隆基拥有未来?

2012年10月,《中国企业家》杂志曾在封面文章中如此写道:

过去十年,如果有一个行业笼罩的光环能与互联网相媲美,一定是光伏;如果有一个行业的造富能力能与互联网相媲美,一定是光伏;如果有一个行业吸引资本的能力能与互联网相媲美,一定是光伏;而如果有一个产业激发地方政府的追逐热情超过房地产,一定还是光伏。

十年后再看,依然如故。

2012年,全球光伏新增装机量只有27GW,而到2022年,这一数据大幅提升至240GW,十年近十倍。远期目标下,风电、光伏发电装机将合计达到90亿千瓦,其中光伏预计届时装机50亿千瓦,这意味着行业在现在的基础上还有十倍的增量空间。

竞争、惨烈的竞争,哪个行业不是呢?但如此高的景气度,哪个行业又是呢?所以,把心放宽。今天的困局放在其他行业也许是不可逾越的鸿沟,但对于光伏人就像家常便饭,每隔几年总要来那么一次。

2008年全球金融危机,2011年欧洲光伏补贴退坡,2012年欧美“双反”政策,2018年“531”政策,每一次危机在当时看来都似乎是无法逃脱的末日审判,事后再看不过是成长过程中必要的新陈代谢。

过去3-4年,资本的推波助澜使得大量企业涌入光伏,鱼龙混杂,参差不齐,其野蛮粗放的发展方式甚至把行业搅的乌烟瘴气,需要一场彻底的大清洗来重塑光伏格局与战斗力。说到底,系统的反脆弱是以牺牲个体为代价获得的,洗牌本质上是人为的自然选择,淘汰差的,留下优秀的,然后再次伟大,去开辟更大的事业。

总要有人离开。

强如无锡尚德,最终也走向穷途末路,施正荣一人躲到澳洲疗伤;赛维被清算,天才少年彭小峰在挣扎一番后远遁美国;英利因巨亏重组,苗连生被迫拿出全部身家还债;海润光伏破产,杨怀进入狱;汉能系崩盘,李河君被带走……

也总会有人站起来。

隆基以一己之力打通单晶路线,加冕组件之王;协鑫弯道超车,在2012年行业低谷期逆势登顶;阳光电源埋头苦干,终成逆变器王者……

每一次振荡都是企业与个人命运的一次改写,但没有人可以预知未来。以平常心笑看风云,无论最后谁赢,都是中国光伏赢。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

原文标题 : 利润环比大降55%,晶科能源的考验才刚刚开始?